Rechtstipps in der Rubrik Versicherungsrecht

© - freepik

© - freepik Viele begeisterte Autofahrer möchten aus dem eigenen Auto gerne ein bisschen mehr machen, als es das Angebot von der Stange hergibt. Müssen Tuning-Maßnahmen der Kfz-Versicherung gemeldet werden?

© - freepik

© - freepik Man möchte es nicht erleben, es kommt aber immer wieder vor: ein Brand in der Küche. Der Schaden kann teuer werden. Welche Versicherung zahlt bei Küchenbrand – und wann?

© Bu - Anwalt-Suchservice

© Bu - Anwalt-Suchservice Gleich, ob man ein Wohnmobil kauft, verkauft oder als Unternehmer Wohnmobile vermietet: Vorsicht ist geboten vor den Methoden professioneller Straftäter. In den meisten Fällen besteht kein Versicherungsschutz.

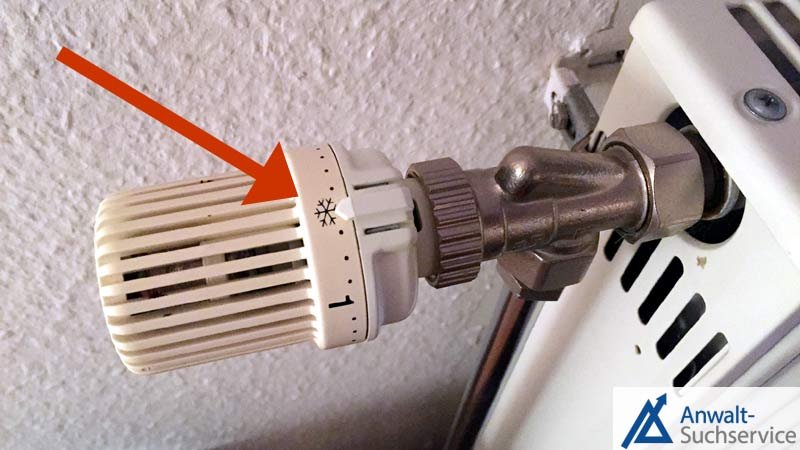

© Bu - Anwalt-Suchservice

© Bu - Anwalt-Suchservice Friert es im Winter, entstehen leicht Frostschäden an Heizungs- und Wasserrohren. Meist sind solche Schäden teuer. Oft zahlt die Versicherung nicht. Was sollte man dazu wissen?

© - freepik

© - freepik Der Anschlag auf das Berliner Stromnetz zeigt, dass unsere Infrastruktur allzu verwundbar ist. Vielen Berliner Bürgern sind Schäden entstanden. Wer leistet dafür Ersatz und welche Versicherung zahlt?

© Bu - Anwalt-Suchservice

© Bu - Anwalt-Suchservice Immer wieder rasen, insbesondere im Herbst und im Frühjahr, Stürme über Deutschland. Hierbei kommt es oft zu schweren Schäden an Privateigentum. Hier lesen Sie, was Sie als Geschädigter tun können und ob eine Versicherung den Schaden bezahlt.

© - freepik

© - freepik Groß ist der Schreck, wenn das Auto gestohlen wurde. Autodiebstahl kommt hierzulande leider zigtausendfach im Jahr vor. Welche Ansprüche haben Bestohlene gegenüber ihrer Teil- bzw. Vollkaskoversicherung?

© - freepik

© - freepik Die Gebäudeversicherung gehört zu den wichtigsten Versicherungen für Immobilieneigentümer. Viele Haus- und Wohnungseigentümer sind sich jedoch über den genauen Leistungsumfang im Unklaren.

© - freepik

© - freepik Niemand rechnet damit, aber dann ist es doch passiert: Plötzlich ist das eigene Auto weg. Für Autodiebe herrscht Hochkonjunktur. Hier einige Tipps, wie sich Betroffene nach einem Autodiebstahl verhalten sollten.

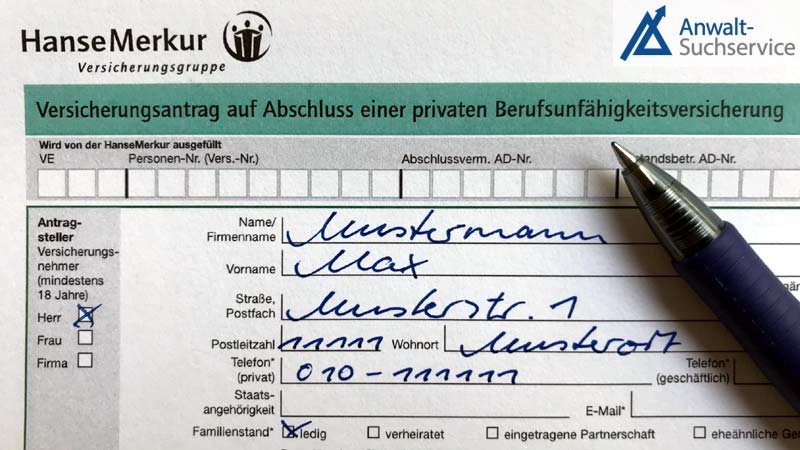

© Bu - Anwalt-Suchservice

© Bu - Anwalt-Suchservice Viele Menschen haben heute eine private Berufsunfähigkeitsversicherung. Diese stellt eine wichtige Absicherung dar. Allerdings wird nicht selten darum prozessiert, ob die Versicherung zahlen muss.