Rechtstipps in der Rubrik Steuerrecht

© Bu - Anwalt-Suchservice

© Bu - Anwalt-Suchservice Das neue Grundsteuerberechnung ist umstritten. Viele Eigentümer haben Einspruch gegen ihre Grundsteuerbescheide eingelegt und Klage vor den Finanzgerichten erhoben. Wie gehen die Urteile aus?

© Bu - Anwalt-Suchservice

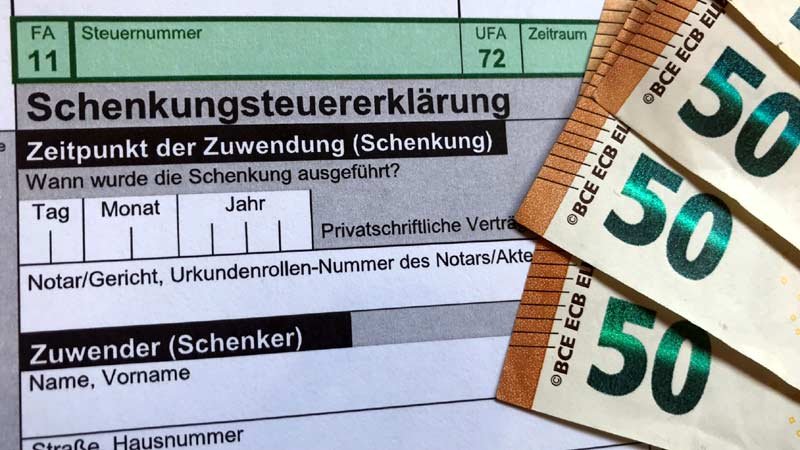

© Bu - Anwalt-Suchservice Wer ein wertvolles Geschenk bekommt, kann sich nicht in allen Fällen entspannt zurücklehnen. Oft möchte nämlich das Finanzamt einen Anteil. Bei vielen Schenkungen fällt Schenkungssteuer an.

© - freepik

© - freepik Eine Zweitwohnung gilt für viele Menschen als Luxus. Für manche ist sie jedoch wegen der Arbeit in einer anderen Stadt eine Notwendigkeit. Welche steuerrechtlichen Besonderheiten sind dabei zu beachten?

© Ma - Anwalt-Suchservice

© Ma - Anwalt-Suchservice Für haushaltsnahe Dienstleistungen und Handwerkerleistungen können Verbraucher Steuervergünstigungen in Anspruch nehmen. Dazu müssen einige Voraussetzungen erfüllt sein.

© Bu - Anwalt-Suchservice

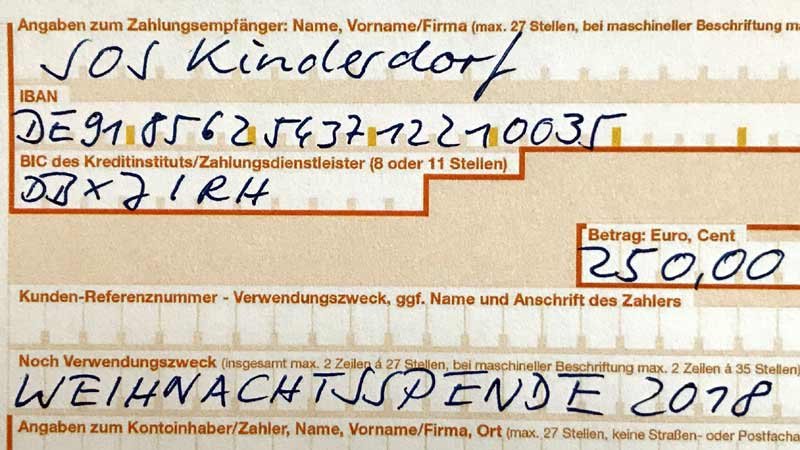

© Bu - Anwalt-Suchservice Viele Menschen öffnen ihren Geldbeutel in der Hoffnung, damit Gutes zu tun. Wohltätige Organisationen aller Art werben um Spenden. So manche gute Tat kann sich für den Spender steuermindernd auswirken.

© Rh - Anwalt-Suchservice

© Rh - Anwalt-Suchservice Wenn ein Verein gemeinnützig ist, profitiert er von Steuervorteilen. Die Gemeinnützigkeit ist daher eine begehrte Eigenschaft. Aber: Wann gilt ein Verein als gemeinnützig und wie wird dies anerkannt?

© Bu - freepik

© Bu - freepik Nach einem Urteil des Bundesverfassungsgerichts wurde eine Reform der Grundsteuer verabschiedet, die ab 2025 greift. Die Frist für die Abgabe der Steuererklärung wurde verlängert.

© Bu - Anwalt-Suchservice

© Bu - Anwalt-Suchservice Immer mehr Rentner müssen Steuern zahlen. Allerdings können Rentner auch einen Freibetrag in Anspruch nehmen. Auch können sie bestimmte Kosten als Sonderausgaben von der Steuer absetzen.

© Bu - Anwalt-Suchservice

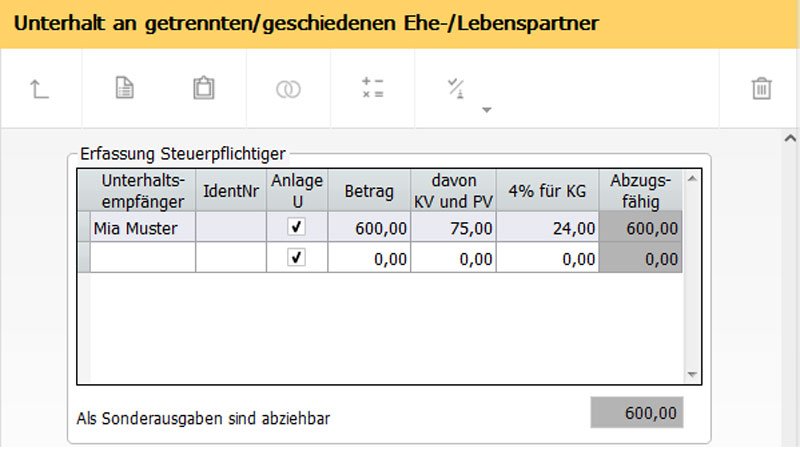

© Bu - Anwalt-Suchservice Unterhaltszahlungen sind eine nennenswerte finanzielle Belastung für den Unterhaltspflichtigen. Unter bestimmten Voraussetzungen kann man sie von der Einkommenssteuer absetzen. So lässt sich zum Beispiel nach einer Scheidung Geld sparen.

© - freepik

© - freepik Immer mehr Arbeitnehmer arbeiten im Homeoffice. Dadurch entstehen natürlich Kosten. Hier stellt sich die Frage: Was genau können Arbeitnehmer von der Steuer absetzen?